La industria de gaming en México se encuentra en una fase de transformación, al migrar de la tradicional venta de juegos de consolas, a una industria en la que interactúan una diversidad de dispositivos, modelos de negocio y formas de juego.

Al finalizar 2022, México registró 66.5 millones de videojugadores de 6 años o más, un aumento de 3.7% con respecto a 2021. Esta cifra es equivalente a que 57.4% de la población en el rango de edad referido es considerada como gamer.

En términos de los ingresos totales generados, esta industria registró $35,884 millones de pesos (mdp) durante 2022, 0.7% superior al nivel registrado el año previo, crecimiento menor al de años anteriores ante el aumento de precios, escasez de la oferta e incertidumbre económica. En su segmentación, 65.6% corresponde a ingresos por software, que incluye la compra de juegos dentro de los diferentes dispositivos, compras ‘in-game’ y servicios de suscripción. El restante 34.4% corresponde a la venta por de consolas fijas en el periodo, que disminuyeron su dinamismo durante el año.

Sin embargo, la disminución en la venta de consolas tradicionales se ha visto parcialmente compensada con la adopción de modelos de negocio alternativos, como lo son las suscripciones mensuales a un catálogo, compras dentro de los juegos o la inserción publicitaria en estos.

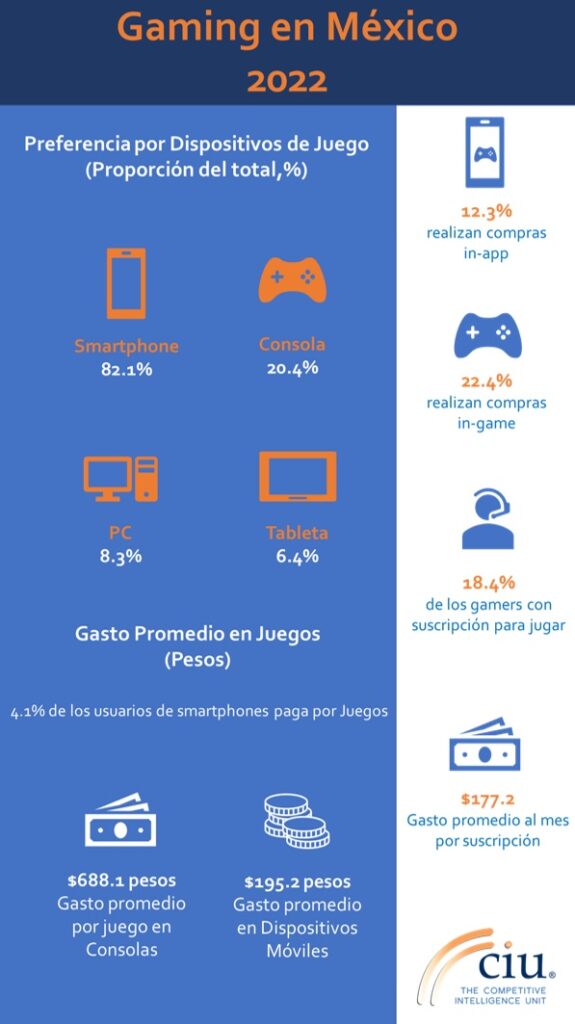

En concreto, el acceso a juegos por suscripción mensual se ha erigido como una exitosa vía de generación de ingresos para fabricantes de consolas y desarrolladores de videojuegos, tal que, en 2022, 18.4% de los jugadores se encuentran suscritos o pagan de forma mensual para jugar un catálogo de juegos de forma ilimitada, con un gasto promedio de $177.2 pesos al mes.

Este modelo les permite acceder a un catálogo de videojuegos sin la necesidad de realizar un pago adicional. Asimismo, también existe una modalidad de pago que le permite a los gamers obtener mejores ítems y la versión más reciente (actualizada) del juego.

Por otro lado, las compras in-game/in-app (adquisiciones dentro del juego o de la aplicación) es un modelo de negocios que ha ganado preferencia entre los gamers, principalmente de consolas fijas, tal que 12.3% de los usuarios de smartphone y 22.4% de los de consola han realizado compras para su utilización dentro de algún juego.

Preferencias de los Gamers Mexicanos

Existe una gran diversidad de videojuegos disponibles para los distintos dispositivos de juego, que atiende a diferentes segmentos de videojugadores, con diferencias muy marcadas entre aquellos “jugadores casuales” que principalmente juegan en dispositivos móviles y aquellos “jugadores hardcore o intensivos” que acceden a través de consolas fijas. Estos perfiles cuentan con preferencias únicas que resultan en experiencias de juego diferenciadas.

Así, 82.1% son jugadores principalmente casuales que juegan en sus smartphones, mientras que 20.4% lo hace desde consolas fijas, 8.3% mediante computadoras y sólo 6.4% en tabletas.

Los usuarios de consolas fijas son jugadores más intensivos, con sesiones de juego en promedio de 1.8 horas, mismos que ante el regreso a la normalidad y las actividades presenciales, registran una disminución significativa en sus sesiones de juego con relación a las 2.2 horas declaradas en 2021. De igual manera, los gamers en dispositivos móviles han reducido sus sesiones de juego a 0.8 horas en promedio por sesión con relación a la 1 hora destinada en 2021.

Gaming en México, 2022

Este contraste en preferencias y hábitos de juego, también se refleja en el gasto promedio en juegos, tal que, en un dispositivo móvil, el desembolso para descargar un juego puede ser nulo, al existir una gran diversidad de desarrollos de acceso gratuito y modelos de negocio que habilitan su uso gratis mediante la visualización de anuncios publicitarios. Tan sólo 4.1% de los videojugadores móviles descargan aplicaciones de paga y registran un gasto promedio $195.2 pesos, a diferencia de los usuarios de consola fija que erogan $688.1 pesos por juego.

En cuanto a las categorías favoritas, los jugadores prefieren juegos de estrategia o rompecabezas y de disparos en el mundo abierto dispositivos móviles, igualmente, aquellos de guerra o batallas en arenas registran un aumento significativo en el último año. Mientras que en consolas fijas los favoritos son los de deportes/carreras, guerra y disparos en el mundo abierto (‘Battle Royale’) como Fortnite, PUBG, o Free Fire, el crecimiento exponencial en la preferencia de videojuegos de deportes/carreras tiene una relación causal con los eventos deportivos coyunturales como el Mundial de Qatar 2022 y la temporada 2022 de la Fórmula 1.

Distribución de Mercado de Consolas Fijas

El mercado mexicano se ha caracterizado por mostrar preferencias y estructuras específicas, diferenciadas del resto del mundo. Un ejemplo que ilustra esto es el hecho de que los usuarios del país declaran preferir juegos de deporte o disparos y registran una menor preferencia por el sistema creador de Mario Bros.

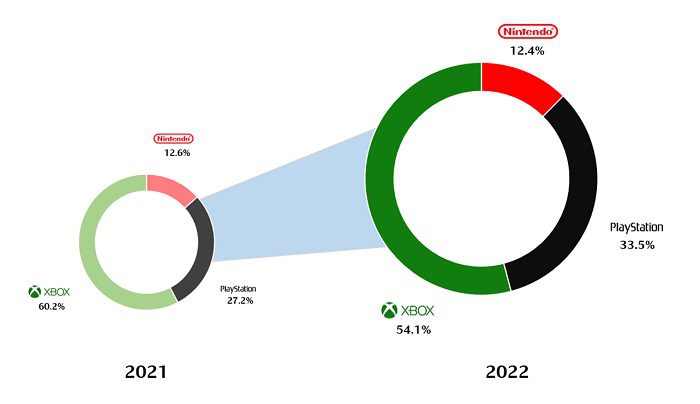

Así, al cierre del 2022, Xbox se mantiene como el principal fabricante de consolas que cuenta con la mayor participación de mercado, con 54.1% del total de las consolas en el mercado. A pesar de ser la favorita de los mexicanos registró un retroceso de 6.1 puntos porcentuales (pp) en su preferencia respecto a 2021. La aprobación de la compra de Activision será relevante para el fortalecimiento en la preferencia de esta empresa.

En segundo lugar, se ubica PlayStation con una cuota de mercado de 33.5%, 6.3 pp. superior al año anterior. El crecimiento en la elección de estas consolas ha sido impulsado por la mayor oferta de PS5, el éxito en franquicias exclusivas (como Spider-Man, Uncharted y Last of Us), así como una mayor resistencia a los efectos económicos recesivos derivados de la pandemia.

Participación de Mercado por Fabricante de Consolas, 2022

(Proporción del Total, %)

Por su parte, Nintendo registra una participación de mercado de 12.4%, con una ligera disminución de 0.2 pp. A pesar de que Nintendo aún no se recupera del fracaso de la Wii U en el país, el éxito de la consola Switch por su costo asequible y diversidad de modelos le habilita una participación estable, con expectativas futuras ascendentes.

Prospectiva del Mercado en 2023

Durante este año, se espera que repunte significativamente el crecimiento de esta Industria, ante lanzamiento de juegos de gran demanda, como The Legend of Zelda: Tears of the Kingdom, Hogwarts Legacy o Final Fantasy 16, entre muchos otros.

Adicionalmente, se espera una aceleración en la adopción de consolas de última generación, conforme los fabricantes van lanzando juegos en exclusiva para estas.

El crecimiento en el modelo de suscripción y mayor incursión de videojugadores ante la masificación de smartphones y otros dispositivos de juego también impulsarán el crecimiento del mercado de gaming en México.

Con todo, esta industria creativo-económico-tecnológica sigue aumentando su relevancia en el país, a partir de su diversificación de modelos de negocio, lanzamiento de nuevas generaciones de consolas y alternativas de juego complementarias, así como desarrollos de gran relevancia y preferencia entre los gamers.

Por: Alberto Piedras, The Competitive Intelligence Unit.