La conectividad se ha erigido como uno de los principales indicadores del desarrollo económico y social alrededor del mundo. Tal es el caso que las principales economías del mundo registran altos niveles de adopción y uso de internet, tanto en hogares y empresas como a través de dispositivos móviles, modificando el consumo de datos.

La conectividad en estos últimos habilita el acceso a diversas herramientas y funciones que fungen como catalizadores de la comunicación y la productividad, acortamiento de brechas socioeconómicas y plataformas del desarrollo. Por ejemplo, al posibilitar el intercambio de bienes y servicios, al aproximar flujos de información y conocimiento, al facultar una comunicación inmediata entre individuos, la gestión de recursos económicos y financieros desde cualquier lugar, entre otras oportunidades.

Todo ello, de manera ubicua y oportuna a partir del uso de tecnologías móviles (redes y dispositivos).

En la región de Latinoamérica, condiciones de mercado diferenciadas entre países han promovido o incluso impuesto barreras al acceso y consumo de la banda ancha móvil. Para dimensionar el impacto de estos factores, se emplea información publicada sobre los reguladores de telecomunicaciones de principales mercados acerca del uso del internet móvil, a partir de extraer el promedio mensual de tráfico de datos descargado en redes móviles de telecomunicaciones ajustado por el total de líneas, a nivel nacional.

Habilitadores y Barreras al Consumo de Internet Móvil

Existen distintos motivos que explican las diferencias entre los países analizados, tales como: el ingreso de los individuos, la proporción de usuarios de prepago y pospago, la disponibilidad y capacidades de las redes móviles, el desarrollo de habilidades digitales de la población, el nivel de competencia entre operadores y la consecuente dinámica competitiva en las ofertas comerciales en cada país, entre otras condiciones. Todo ello, se puede traducir en una mayor o menor oferta/descarga de datos móviles (más/menos GB), mayores o menores precios para acceder a este servicio y condicionar su cobertura y las velocidades de descarga de datos.

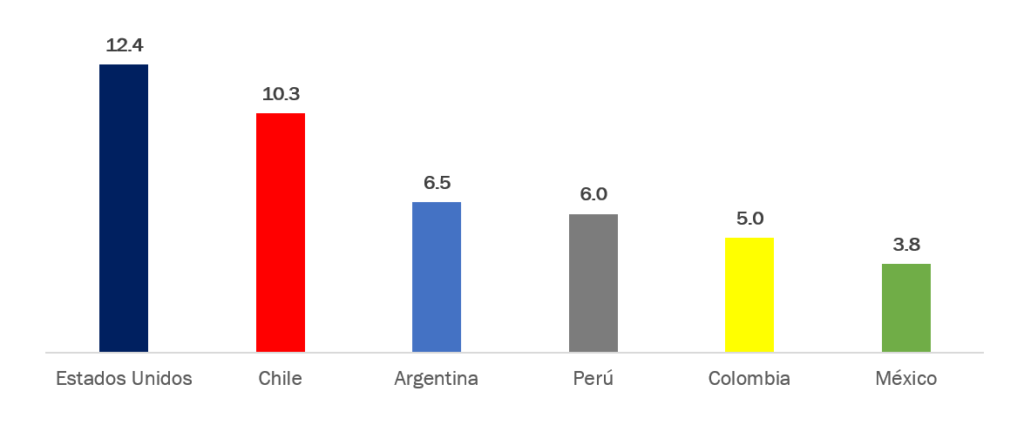

En la región de Latinoamérica, Chile lidera en el consumo de la conectividad móvil, al registrar un promedio de 10.3 GB de datos descargados por los usuarios móviles al mes, cercano al alcanzando en Estados Unidos (12.4 GB) y superando categóricamente a otros mercados. Esto es atribuible principalmente a la mayor disponibilidad de recursos entre la población para contratar y hacer uso de este servicio. Esta circunstancia se suma a la dinámica competitiva imperante en el mercado, al existir ofertas abundantes en la descarga datos, operadores disruptivos como es el caso de WOM y otros Operadores Móviles Virtuales (OMV) que han impulsado la variedad y asequibilidad de los planes de internet móvil, tanto para usuarios prepago como pospago.

Argentina es otro de los países latinoamericanos con un mayor volumen de tráfico de datos móviles cursado por los usuarios, al registrar un consumo promedio de 6.5 GB al mes. Ello principalmente derivado del entorno competitivo en el mercado móvil. A pesar del número reducido de competidores existentes, el segmento está distribuido casi equitativamente entre los tres principales jugadores. Esta estructura ha detonado una batalla de ofertas atractivas y una mayor disponibilidad de datos para los usuarios.

Promedio de Datos Móviles Descargados en Líneas Móviles en Países de Latinoamérica

(Gigabytes por Usuario al Mes)

El mercado móvil en Perú había sido históricamente dominado por Movistar, actualmente los beneficios de una desconcentración efectiva se hacen notar, tal que las ofertas comerciales se han enfocado en mejorar la calidad del servicio de datos y ofrecer al cliente una mayor disponibilidad de datos a precios asequibles. Ello, ha impulsado el consumo de internet móvil en el país andino para llegar a un nivel de 6.0 GB en promedio al mes por usuario. Además, el crecimiento económico del país en la última década ha posibilitado que más personas accedan a este servicio, fenómeno que fue empujado durante la pandemia.

Por otro lado, Colombia y México representan casos similares, al registrar proporciones de usuarios móviles prepago y pospago similares, además de contar con niveles de ingresos promedio de la población cercanos. Sin embargo, la diferencia trascendental entre estos países radica en la estructura del mercado. En el caso colombiano, la consolidación y mayor ponderación de los OMV que en cualquier otro país de la región, así como la presión competitiva que ejercen Tigo y Movistar sobre el líder del mercado Claro (48.2% del total de líneas móviles), han detonado el consumo de datos móviles a un promedio mensual por usuario de 5.0 GB.

En contraste, Telcel, mismo operador, pero en el mercado mexicano, cuenta con una participación de 61.1% en términos de líneas y de 71.5% en ingresos, e incluso ha reconcentrado su peso. Ello se ha traducido en un estancamiento en las ofertas de datos y en su nivel de precios, a pesar de haber incursionado OMV con planes de datos ilimitados, lo que nos coloca en el último lugar de los países analizados con un consumo promedio de datos por usuario de 3.8 GB al mes.

Competencia: Detonante del Consumo de Datos Móviles

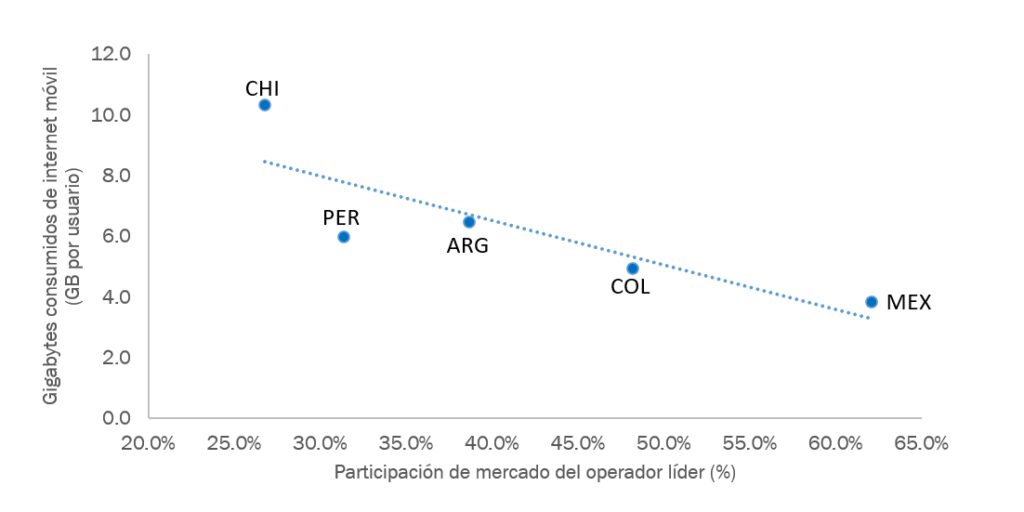

A partir de lo anterior, queda de manifiesto que la competencia detona incentivos a la oferta de datos móviles en mejores condiciones para los usuarios, especialmente en la cantidad de GB disponibles y en precios asequibles de los planes/paquetes de servicio. Como evidencia de la hipótesis anterior, se presenta el comparativo de países en función de su nivel de uso de internet móvil (GB) y la participación de mercado del líder respectivo a cada país, a saber: Chile (Entel = 26.8%), Perú (Movistar = 31.4%), Argentina (Claro = 38.7%), Colombia (Claro = 48.2%) y México (Telcel = 61.1%).

En la gráfica subsecuente, se ilustra la correlación negativa que existe entre la participación de mercado que ostenta el operador líder y el consumo de GB por usuario. Los operadores con mayor poder de mercado impactan negativamente la dinámica competitiva, circunstancia que se traduce en una menor oferta de GB para los usuarios móviles. Así, el mercado chileno es el de mayor consumo de internet móvil, a partir de la menor concentración que ostenta el operador principal, mientras que el mexicano es el de menor consumo, como consecuencia de la excesiva concentración que registra el agente económico preponderante en telecomunicaciones.

Consumo Promedio de Datos Móviles por Usuario (GB) y

Participación de Mercado del Operador Móvil Principal (%)

No obstante, la participación del mercado del operador líder no es el único factor que influencia el consumo de datos. La diferencia en la huella de usuarios que hay entre el primer y segundo operador puede mejorar o empeorar la oferta de internet móvil. Por ejemplo, los líderes del mercado peruano y argentino superan en participación al segundo jugador por 3.1% y 5.5% respectivamente. Estas cercanas diferencias motivan a los operadores a ofrecer canastas y precios competitivos a los del operador líder.

En franco contraste, el principal operador del mercado mexicano supera a su respectivo segundo lugar por 42% de las líneas móviles, lo que se traduce en un desbalance en las condiciones de oferta del servicio de internet móvil entre jugadores. Los usuarios argentinos y peruanos claramente se están beneficiando de la mayor competencia, tal que habilita el consumo de más datos que en el caso de México.

Finalmente, como se ha manifestado anteriormente, el consumo de datos móviles se ve influenciado por factores tan diversos como las habilidades digitales hasta la estructura del mercado de telecomunicaciones móviles. No obstante, un factor que resulta evidente es que estructuras de mercado más desconcentradas favorecen la disponibilidad y asequibilidad del internet móvil para los usuarios, esto derivado de la mayor competencia e impulso competitivo en la oferta de los operadores.

En países en los que los operadores tienen la posibilidad de competir en condiciones similares se crean círculos virtuosos entre operadores, reguladores y consumidores, que benefician el consumo de datos móviles.

The Competitive Intelligence Unit